全球稻麦库销比下修 玉米供需或宽松

更新时间:2023/9/20 14:11:00 养殖负责师傅:张老师 手机:13333709510

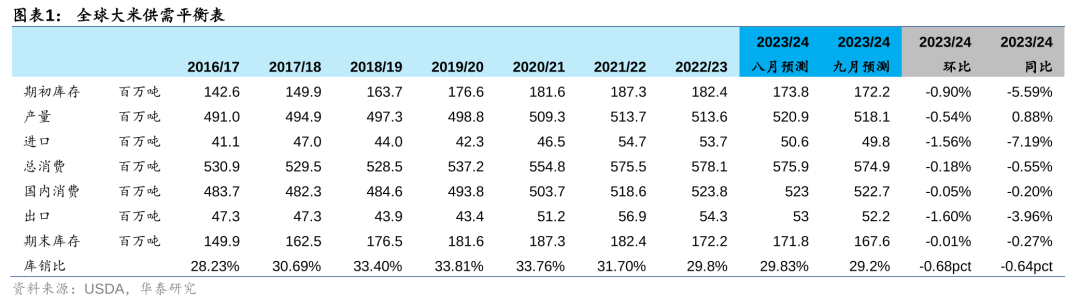

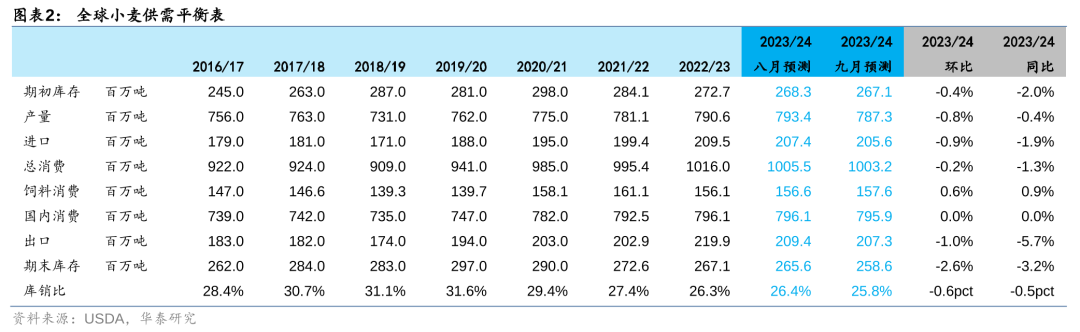

大米:全球大米产量下修,供需格局或趋紧 全球大米产量下修,供需格局或趋紧。9月USDA下修全球大米期初库存156万吨至1.72亿吨,主要系印度期初库存量减少影响。受降雨量不及预期影响,印度2023/24年度稻米产量下修。基于此,USDA下修全球大米产量预期282万吨至5.18亿吨。消费量方面,由于印度地区大米消费的增加量不足以抵消孟加拉国及越南的大米消费量的减少量,因此2023/24年度全球大米消费量预期小幅下滑。贸易量方面,因印度政府加强对大米出口的限制:对蒸谷米征收出口税、并对印度香米设置最低出口价格,且泰国、越南和美国的出口量增加不足以抵消印度出口量下滑的影响,USDA下修全球大米出口量预期至5215万吨。总消费量下修不足以抵消大米产量下修所带来的影响,最终2023/24年度全球大米期末库存将下修420万吨至1.68亿吨,期末库销比下修0.68pct至29.2%。同比来看,受2023/24年度大米期初库存及进口同比减少影响,全球大米期末库存同比减少0.27%,库销比下降0.64pct。 小麦:全球小麦产量下修,期末库销比处历史低位 全球小麦或将减产,期末库销比下修。9月,USDA下调全球小麦产量预期603万吨至7.87亿吨,主要系澳大利亚、加拿大、阿根廷等地小麦减产影响。具体来看,澳大利亚西部、新南威尔士州和昆士兰州受干旱天气干干扰小麦产量下滑,进而导致澳大利亚下修小麦产量300万吨至2600万吨;加拿大因干旱状况恶化,下修小麦产量200万吨至3100万吨。总消费量方面,食品、种子和工业用量的减少及澳大利亚、加拿大和欧盟出口量的减少共同导致总消费量下修。综合来看,总消费量下修不足以抵消产量预期下修所带来的影响。9月,全球小麦2023/24年度期末库存下修700万吨至2.59亿吨,期末库销比为近10年来的最低水平。同比来看,2023/24年度全球小麦产量同比减少0.4%、期末库存同比减少3.2%、期末库销比或同比下降0.5pct,全球小麦供需格局趋紧。

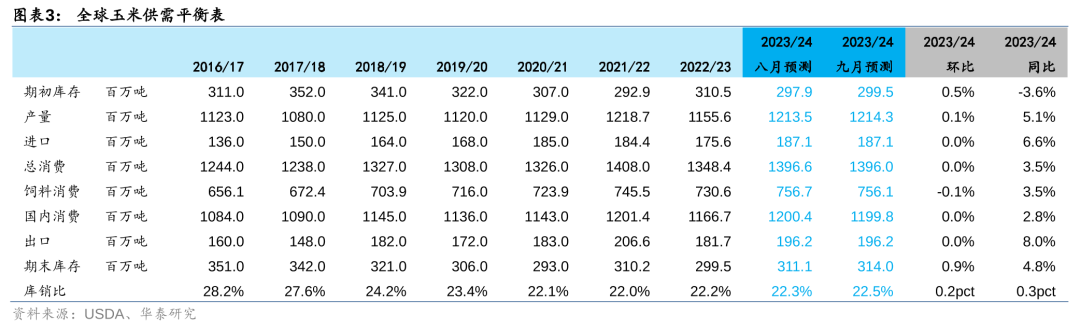

小麦:全球小麦产量下修,期末库销比处历史低位 全球小麦或将减产,期末库销比下修。9月,USDA下调全球小麦产量预期603万吨至7.87亿吨,主要系澳大利亚、加拿大、阿根廷等地小麦减产影响。具体来看,澳大利亚西部、新南威尔士州和昆士兰州受干旱天气干干扰小麦产量下滑,进而导致澳大利亚下修小麦产量300万吨至2600万吨;加拿大因干旱状况恶化,下修小麦产量200万吨至3100万吨。总消费量方面,食品、种子和工业用量的减少及澳大利亚、加拿大和欧盟出口量的减少共同导致总消费量下修。综合来看,总消费量下修不足以抵消产量预期下修所带来的影响。9月,全球小麦2023/24年度期末库存下修700万吨至2.59亿吨,期末库销比为近10年来的最低水平。同比来看,2023/24年度全球小麦产量同比减少0.4%、期末库存同比减少3.2%、期末库销比或同比下降0.5pct,全球小麦供需格局趋紧。 玉米:美国玉米种植面积上调,国内玉米产需缺口收窄 全球玉米产量上调,供需格局仍较宽松。9月,美国玉米或将增产带动下,USDA上调全球玉米产量预期。叠加饲料消费预期下修影响,最终全球玉米期末库存上调294万吨至3.14亿吨,期末库销比上调0.22pct至22.5%。从绝对值看,2023/24年度的期末库销比处于近10年来的60%分位数,全球玉米供需格局仍较宽松。同比来看,2023/24年度全球玉米期末库存同比增长4.8%、期末库销比或较2022/23年度提升0.3pct至22.5%。

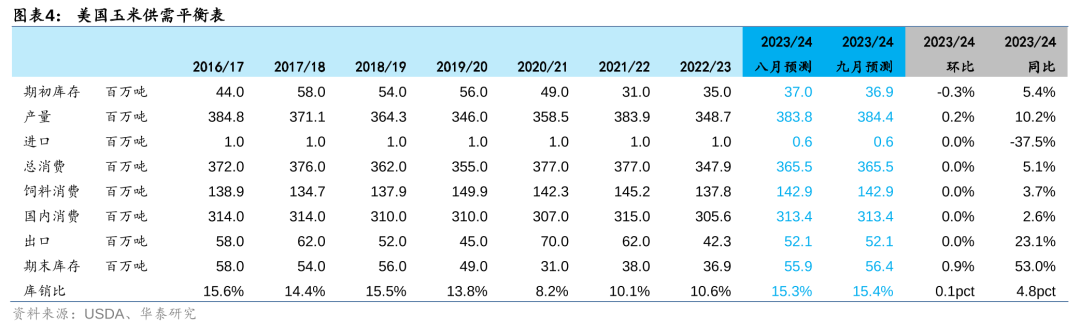

玉米:美国玉米种植面积上调,国内玉米产需缺口收窄 全球玉米产量上调,供需格局仍较宽松。9月,美国玉米或将增产带动下,USDA上调全球玉米产量预期。叠加饲料消费预期下修影响,最终全球玉米期末库存上调294万吨至3.14亿吨,期末库销比上调0.22pct至22.5%。从绝对值看,2023/24年度的期末库销比处于近10年来的60%分位数,全球玉米供需格局仍较宽松。同比来看,2023/24年度全球玉米期末库存同比增长4.8%、期末库销比或较2022/23年度提升0.3pct至22.5%。 美国玉米产量上调,供需格局仍较宽松。9月,USDA上调美国玉米产量预期58万吨至3.84亿吨,其中收获面积上调抵消了单产下修所带来的影响。具体来看,播种面积及收获面积均上调了486万亩,而玉米单产预期下修了5.62公斤/亩至727公斤/亩。受2022/23年度玉米出口量上调影响,2023/24年度玉米期初库存量下修13万吨至3688万吨。最终2023/24年度美国玉米期末库存上调48万吨,库销比上调0.13pct。同比来看,2023/24年度美国玉米期末库存同比增长53%、期末库销比或较2022/23年度提升4.8pct至15.4%,美国玉米供需格局仍较宽松。

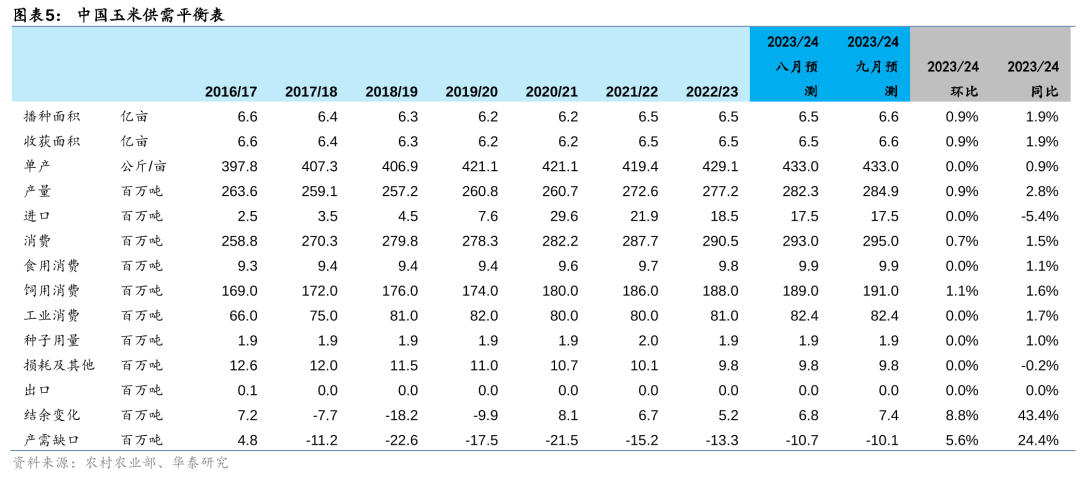

美国玉米产量上调,供需格局仍较宽松。9月,USDA上调美国玉米产量预期58万吨至3.84亿吨,其中收获面积上调抵消了单产下修所带来的影响。具体来看,播种面积及收获面积均上调了486万亩,而玉米单产预期下修了5.62公斤/亩至727公斤/亩。受2022/23年度玉米出口量上调影响,2023/24年度玉米期初库存量下修13万吨至3688万吨。最终2023/24年度美国玉米期末库存上调48万吨,库销比上调0.13pct。同比来看,2023/24年度美国玉米期末库存同比增长53%、期末库销比或较2022/23年度提升4.8pct至15.4%,美国玉米供需格局仍较宽松。 2023/24年度中国玉米产量预期上调,产需缺口收窄。9月,中国农村农业部对2023/24年度玉米产量上调260万吨至2.85亿吨,其中玉米单产保持不变,种植面积上调0.06亿亩至6.6亿亩。受华北、辽宁部分地区新季玉米逐步上市影响,持粮主体销售意愿有所提高,进而导致华北玉米价格存在一定高位回落趋势。在此背景下,农村农业部预计2023/24年度饲用消费量或将增加。最终2023/24年度中国玉米期末结余上调。同比来看,2023/24年度国内玉米播种面积和单产或分别同比提升1.9%、0.9%,产量增加或带动下,国内玉米产需缺口较2022/23年度或将收窄325万吨;玉米期末结余同比增加43%至743万吨,2023/24年度国内玉米产需缺口收窄。

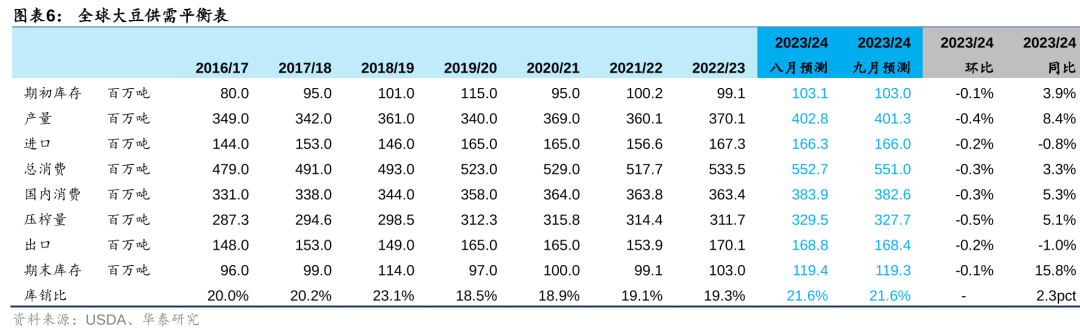

2023/24年度中国玉米产量预期上调,产需缺口收窄。9月,中国农村农业部对2023/24年度玉米产量上调260万吨至2.85亿吨,其中玉米单产保持不变,种植面积上调0.06亿亩至6.6亿亩。受华北、辽宁部分地区新季玉米逐步上市影响,持粮主体销售意愿有所提高,进而导致华北玉米价格存在一定高位回落趋势。在此背景下,农村农业部预计2023/24年度饲用消费量或将增加。最终2023/24年度中国玉米期末结余上调。同比来看,2023/24年度国内玉米播种面积和单产或分别同比提升1.9%、0.9%,产量增加或带动下,国内玉米产需缺口较2022/23年度或将收窄325万吨;玉米期末结余同比增加43%至743万吨,2023/24年度国内玉米产需缺口收窄。 大豆:美豆单产预期下修,全球大豆供应宽松不改 全球大豆产量预期下修,期末库销比保持稳定。9月,因美豆减产,USDA下修2023/24全球大豆产量预期146万吨至4.01亿吨。产量预期的下调部分被总需求量下修抵消。具体来看,全球大豆出口量预期因美豆出口减少下修35万吨,叠加阿根廷、巴基斯坦、欧盟等地大豆压榨量预期减少,USDA下修全球大豆总消费预期167万吨至5.51亿吨。供需调整最终导致2023/24全球大豆期末库存小幅下修,期末库销比基本不变(仍处近10年来的80%分位数)。同比来看,2023/24年度全球大豆预期产量仍同比增长8.4%,期末库存亦有所增加、期末库销比或上升2.3pct,全球大豆供应宽松格局不改。

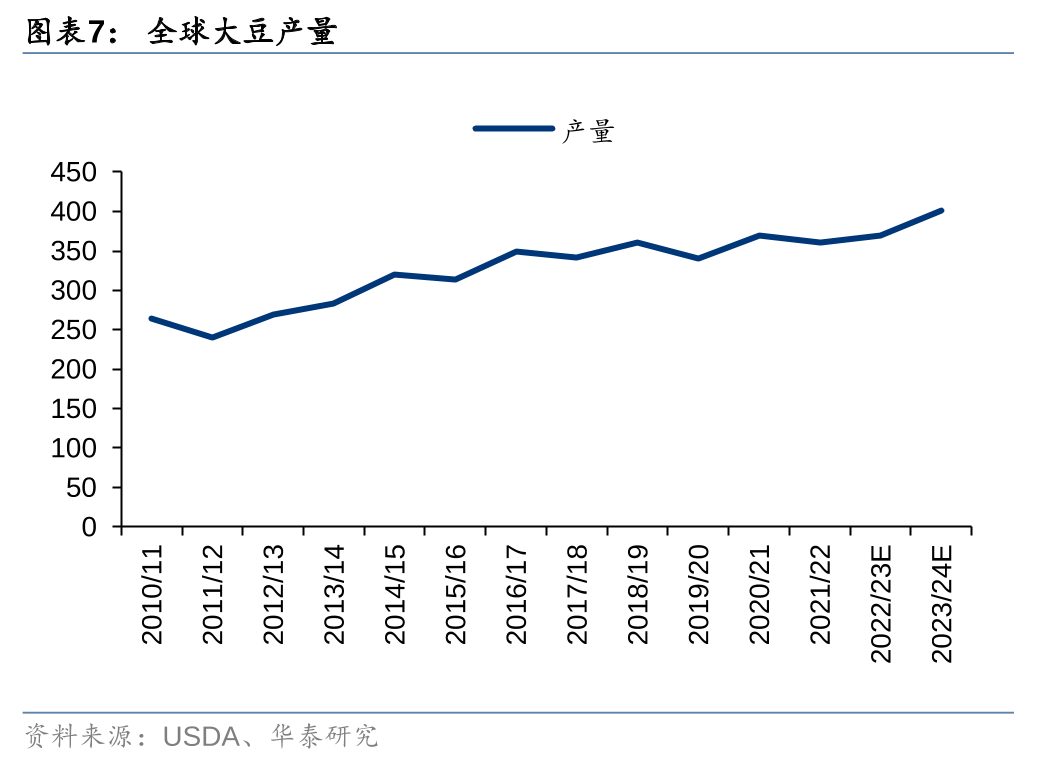

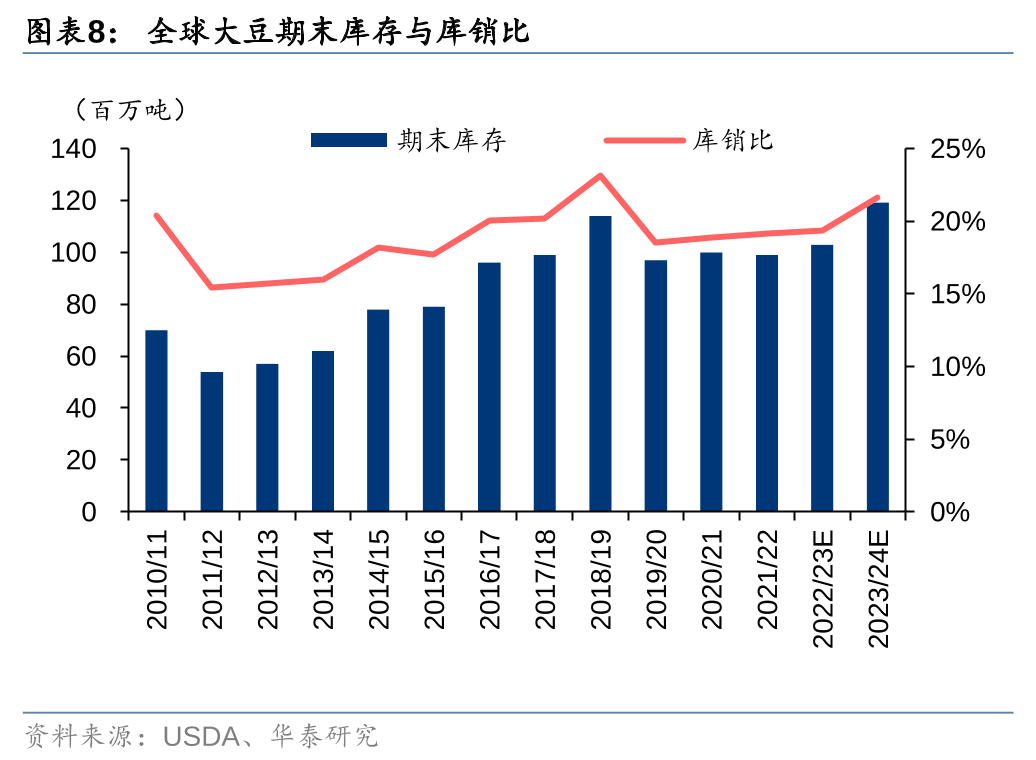

大豆:美豆单产预期下修,全球大豆供应宽松不改 全球大豆产量预期下修,期末库销比保持稳定。9月,因美豆减产,USDA下修2023/24全球大豆产量预期146万吨至4.01亿吨。产量预期的下调部分被总需求量下修抵消。具体来看,全球大豆出口量预期因美豆出口减少下修35万吨,叠加阿根廷、巴基斯坦、欧盟等地大豆压榨量预期减少,USDA下修全球大豆总消费预期167万吨至5.51亿吨。供需调整最终导致2023/24全球大豆期末库存小幅下修,期末库销比基本不变(仍处近10年来的80%分位数)。同比来看,2023/24年度全球大豆预期产量仍同比增长8.4%,期末库存亦有所增加、期末库销比或上升2.3pct,全球大豆供应宽松格局不改。

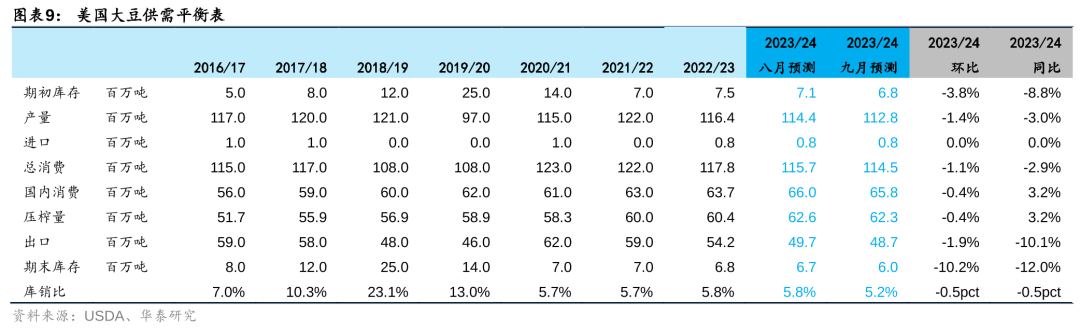

美豆单产预期下修,供需格局收紧或对美豆价格产生一定支撑。9月,USDA下修美豆产量161万吨至1.13亿吨,其中大豆单产预期下修为主要因素,超过了收获面积上调所带来的影响。虽然总消费量预期亦下修,但仍不足以抵消美豆产量预期下修所带来的影响,最终2023/24年度美豆期末库存将下修68万吨、期末库销比下修0.5pct至5.2%。从绝对值来看,美豆期末库销比处于近10年以来的20%分位数;同比来看,2023/24年度美国大豆预期产量减少3.0%左右,期末库存亦减少12%、期末库销比或下降0.5pct。供需格局收紧或对美豆价格产成一定支撑。

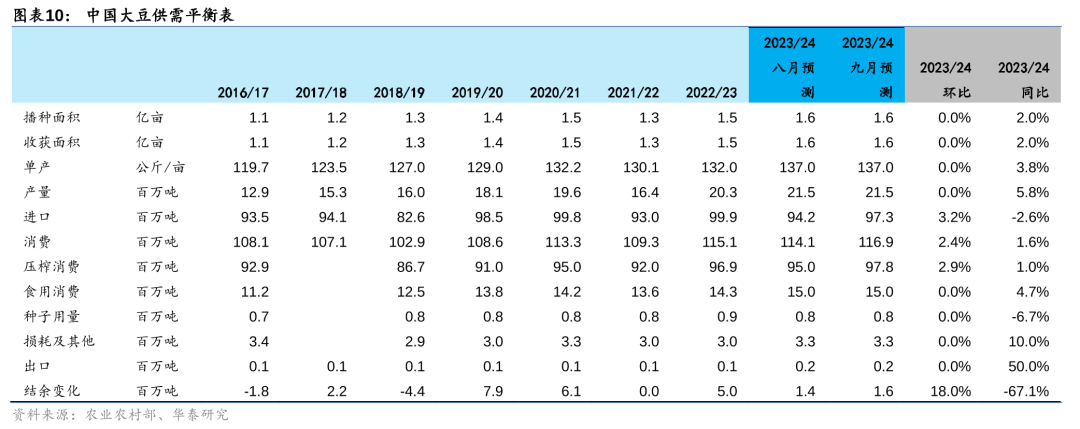

美豆单产预期下修,供需格局收紧或对美豆价格产生一定支撑。9月,USDA下修美豆产量161万吨至1.13亿吨,其中大豆单产预期下修为主要因素,超过了收获面积上调所带来的影响。虽然总消费量预期亦下修,但仍不足以抵消美豆产量预期下修所带来的影响,最终2023/24年度美豆期末库存将下修68万吨、期末库销比下修0.5pct至5.2%。从绝对值来看,美豆期末库销比处于近10年以来的20%分位数;同比来看,2023/24年度美国大豆预期产量减少3.0%左右,期末库存亦减少12%、期末库销比或下降0.5pct。供需格局收紧或对美豆价格产成一定支撑。 中国大豆期末结余同比减少67%,供需格局偏紧趋势不改。本月农业农村部未调整国内大豆产量预期。受国内畜牧业对饲用蛋白原料、豆粕需求增长影响,进口量及压榨量预期双双上调。考虑到进口量上调幅度更大,最终中国大豆期末结余上调25万吨至164万吨。但同比来看,2023/24年度国内大豆产量仍有望增加5.8%至2146万吨,进口量虽然上修、但同比仍减少,叠加消费量增加影响,国内大豆期末结存同比减少67%。

中国大豆期末结余同比减少67%,供需格局偏紧趋势不改。本月农业农村部未调整国内大豆产量预期。受国内畜牧业对饲用蛋白原料、豆粕需求增长影响,进口量及压榨量预期双双上调。考虑到进口量上调幅度更大,最终中国大豆期末结余上调25万吨至164万吨。但同比来看,2023/24年度国内大豆产量仍有望增加5.8%至2146万吨,进口量虽然上修、但同比仍减少,叠加消费量增加影响,国内大豆期末结存同比减少67%。 风险提示 1)自然灾害风险:若发生严重干旱、洪涝等自然灾害,则很可能造成农产品大幅减产,从而使农产品价格发生大幅波动。 2)地缘政治风险:地缘政治问题可能会影响部分粮食主产区的种植以及贸易往来,从而使得全球农产品供需出现结构性失衡。 3)进出口政策变动风险:若农产品主产国限制农产品出口、或主要农产品进口国限制农产品进口,则可能导致农产品供需结构性失衡。

风险提示 1)自然灾害风险:若发生严重干旱、洪涝等自然灾害,则很可能造成农产品大幅减产,从而使农产品价格发生大幅波动。 2)地缘政治风险:地缘政治问题可能会影响部分粮食主产区的种植以及贸易往来,从而使得全球农产品供需出现结构性失衡。 3)进出口政策变动风险:若农产品主产国限制农产品出口、或主要农产品进口国限制农产品进口,则可能导致农产品供需结构性失衡。

小麦:全球小麦产量下修,期末库销比处历史低位 全球小麦或将减产,期末库销比下修。9月,USDA下调全球小麦产量预期603万吨至7.87亿吨,主要系澳大利亚、加拿大、阿根廷等地小麦减产影响。具体来看,澳大利亚西部、新南威尔士州和昆士兰州受干旱天气干干扰小麦产量下滑,进而导致澳大利亚下修小麦产量300万吨至2600万吨;加拿大因干旱状况恶化,下修小麦产量200万吨至3100万吨。总消费量方面,食品、种子和工业用量的减少及澳大利亚、加拿大和欧盟出口量的减少共同导致总消费量下修。综合来看,总消费量下修不足以抵消产量预期下修所带来的影响。9月,全球小麦2023/24年度期末库存下修700万吨至2.59亿吨,期末库销比为近10年来的最低水平。同比来看,2023/24年度全球小麦产量同比减少0.4%、期末库存同比减少3.2%、期末库销比或同比下降0.5pct,全球小麦供需格局趋紧。 玉米:美国玉米种植面积上调,国内玉米产需缺口收窄 全球玉米产量上调,供需格局仍较宽松。9月,美国玉米或将增产带动下,USDA上调全球玉米产量预期。叠加饲料消费预期下修影响,最终全球玉米期末库存上调294万吨至3.14亿吨,期末库销比上调0.22pct至22.5%。从绝对值看,2023/24年度的期末库销比处于近10年来的60%分位数,全球玉米供需格局仍较宽松。同比来看,2023/24年度全球玉米期末库存同比增长4.8%、期末库销比或较2022/23年度提升0.3pct至22.5%。 美国玉米产量上调,供需格局仍较宽松。9月,USDA上调美国玉米产量预期58万吨至3.84亿吨,其中收获面积上调抵消了单产下修所带来的影响。具体来看,播种面积及收获面积均上调了486万亩,而玉米单产预期下修了5.62公斤/亩至727公斤/亩。受2022/23年度玉米出口量上调影响,2023/24年度玉米期初库存量下修13万吨至3688万吨。最终2023/24年度美国玉米期末库存上调48万吨,库销比上调0.13pct。同比来看,2023/24年度美国玉米期末库存同比增长53%、期末库销比或较2022/23年度提升4.8pct至15.4%,美国玉米供需格局仍较宽松。 2023/24年度中国玉米产量预期上调,产需缺口收窄。9月,中国农村农业部对2023/24年度玉米产量上调260万吨至2.85亿吨,其中玉米单产保持不变,种植面积上调0.06亿亩至6.6亿亩。受华北、辽宁部分地区新季玉米逐步上市影响,持粮主体销售意愿有所提高,进而导致华北玉米价格存在一定高位回落趋势。在此背景下,农村农业部预计2023/24年度饲用消费量或将增加。最终2023/24年度中国玉米期末结余上调。同比来看,2023/24年度国内玉米播种面积和单产或分别同比提升1.9%、0.9%,产量增加或带动下,国内玉米产需缺口较2022/23年度或将收窄325万吨;玉米期末结余同比增加43%至743万吨,2023/24年度国内玉米产需缺口收窄。 大豆:美豆单产预期下修,全球大豆供应宽松不改 全球大豆产量预期下修,期末库销比保持稳定。9月,因美豆减产,USDA下修2023/24全球大豆产量预期146万吨至4.01亿吨。产量预期的下调部分被总需求量下修抵消。具体来看,全球大豆出口量预期因美豆出口减少下修35万吨,叠加阿根廷、巴基斯坦、欧盟等地大豆压榨量预期减少,USDA下修全球大豆总消费预期167万吨至5.51亿吨。供需调整最终导致2023/24全球大豆期末库存小幅下修,期末库销比基本不变(仍处近10年来的80%分位数)。同比来看,2023/24年度全球大豆预期产量仍同比增长8.4%,期末库存亦有所增加、期末库销比或上升2.3pct,全球大豆供应宽松格局不改。 美豆单产预期下修,供需格局收紧或对美豆价格产生一定支撑。9月,USDA下修美豆产量161万吨至1.13亿吨,其中大豆单产预期下修为主要因素,超过了收获面积上调所带来的影响。虽然总消费量预期亦下修,但仍不足以抵消美豆产量预期下修所带来的影响,最终2023/24年度美豆期末库存将下修68万吨、期末库销比下修0.5pct至5.2%。从绝对值来看,美豆期末库销比处于近10年以来的20%分位数;同比来看,2023/24年度美国大豆预期产量减少3.0%左右,期末库存亦减少12%、期末库销比或下降0.5pct。供需格局收紧或对美豆价格产成一定支撑。 中国大豆期末结余同比减少67%,供需格局偏紧趋势不改。本月农业农村部未调整国内大豆产量预期。受国内畜牧业对饲用蛋白原料、豆粕需求增长影响,进口量及压榨量预期双双上调。考虑到进口量上调幅度更大,最终中国大豆期末结余上调25万吨至164万吨。但同比来看,2023/24年度国内大豆产量仍有望增加5.8%至2146万吨,进口量虽然上修、但同比仍减少,叠加消费量增加影响,国内大豆期末结存同比减少67%。 风险提示 1)自然灾害风险:若发生严重干旱、洪涝等自然灾害,则很可能造成农产品大幅减产,从而使农产品价格发生大幅波动。 2)地缘政治风险:地缘政治问题可能会影响部分粮食主产区的种植以及贸易往来,从而使得全球农产品供需出现结构性失衡。 3)进出口政策变动风险:若农产品主产国限制农产品出口、或主要农产品进口国限制农产品进口,则可能导致农产品供需结构性失衡。

相关推荐

- 双节临近,生猪能否一路走高?亦或是“逢节必跌”魔咒难

- 上涨破灭?大部地区持续走跌,市场悲观情绪升温!

- 饲料小麦溢价346元/吨,这透露出什么信号?

- 弘扬“企业家精神” 打造“名士精神”——“畜牧饲料科

- 料肉比降低0.07、头均成本节省28元!6700头规

- 特驱“铁杆”经销商:让更多养猪人成为百万富翁

- 养猪亏掉了饲料赚的钱!海大等企业饲料销量增长,却被养

- 7月我国粮食进口同比增 进口多元化继续推进

- 新粮抢购战提前爆发 玉米迎来红利期!

- 阶段供应偏紧 玉米高位坚挺

- 明德至善,梦想飞扬|播恩集团2023年播二代金榜题名

- 快马一鞭,成本领先:热烈祝贺播恩集团一条鞭农场服务站

- 新季玉米上市前东南沿海饲用能量原料供应相对充裕

- 开始落价了!玉米市场博弈进入小高潮!接下来会咋样?

- 秋季口蹄疫的预防

- 安佑集团应邀参加亚太区域中医药天然产物资源创新国际研

Copyright 2012-2022 圆梦教育 www.jixujiaoyuwang.com All Rights Reserved.

声明:本站为雨夜星辰成考民间交流网站,雨夜星辰自学考试动态请各位考生以省教育考试院、各市成考办通知为准。

本站部分文字及图片均来自于网络,如侵犯到您的权益,请及时和我们联系,我们会尽快处理。合作洽谈:13333709510

声明:本站为雨夜星辰成考民间交流网站,雨夜星辰自学考试动态请各位考生以省教育考试院、各市成考办通知为准。

本站部分文字及图片均来自于网络,如侵犯到您的权益,请及时和我们联系,我们会尽快处理。合作洽谈:13333709510

版权所有: 雨夜星辰 ICP证:豫ICP备18018500号-3